FRBのバランスシート縮小に市場は懐疑的

- テンガードホールディングスリミテッド

![]()

![]()

![]()

スタッフコラム

FRBのバランスシート縮小に市場は懐疑的

[2017年7月5日]

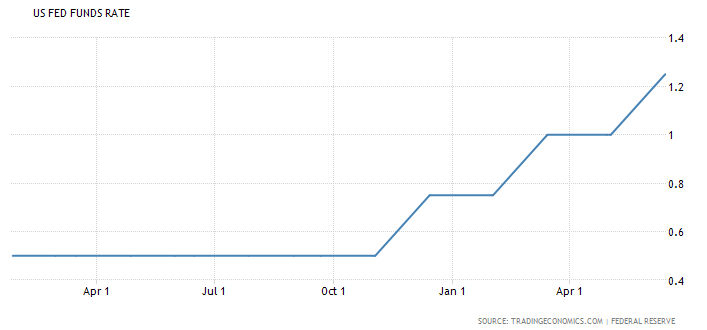

マーケットの予想通り、米国連邦準備制度理事会(FRB)は6月に再び25ベーシスポイントの利上げを実施。今年に入り2度目の利上げとなった。FRBの予測からすると、アメリカは下半期に再び利上げを行うであろう。年初にマーケットが予想していた通年4回の利上げと比べると下半期の利上げが1回少なくなる。予想よりも利上げ回数が少ないことが、米経済成長の減速を反映したものであるかどうかという点に注目したい。

利上げ回数の他、イエレンFRB議長はバランスシート縮小の詳細を公表した。バランスシート縮小初期においては、毎月の削減額を100億米ドルとし、その後、上限500億米ドルとなるまで、四半期毎に削減額を増加させる。マーケットの予想では、FRBは早くても9月にバランスシート縮小を開始するとみている。イエレン氏はバランスシート縮小の詳細を公表したものの、最終的な規模にはまだ触れていない。これは、バランスシート縮小計画に余地を残し、弾力的な運用をイエレン氏が望んでいることと関連があろう。

利上げに比べて、バランスシート縮小は資産市場に対する影響が直接的であり、且つ、現実的である。その原因は、バランスシート縮小は直接的にマーケットの流動性を減少させ、流動性減少が資産価格に圧力をもたらすに他ならない。世界的にみると、アメリカの他に、中国、日本、ヨーロッパの通貨政策も緊縮傾向にあり、世界経済はデレバレッジ(脱レバレッジ)の時代に入っていく。デレバレッジの環境下では、経済動向がダメージを免れることは難しい。これ故に、デレバレッジのペースがどのくらい速さであるかは、最終的にまだ世界経済の動向にかかっている。

利上げおよびバランスシート縮小の詳細を公表後、今のところ米ドル高は見られず、長期国債の利率もまだ大きく動いていない。為替と国債における反応が異常に冷静なものとなっているのは、2種類の可能性が考えられる。第1に、FRBがバランスシート縮小の計画を実施できないとマーケットはみていること、第2に、金融市場においては、しばらく後になってから、バランスシート縮小による合理的な反応をようやく見せるであろう、という点である。通貨政策の正常化において、アメリカ国債市場では「短期国債利回りが上昇、長期国債利回りが下落」という現象が現れる。長短国債の動きがまったく異なることは、アメリカ経済の長期的発展にマーケットが疑問を有しているということを反映している。経済成長の減速が懸念される中、マーケットはFRBが予定通りにバランスシート縮小計画を実施できないことは無理もないことであると推測している。

テンガード ファンドマネージメント ディレクター パトリック・シャム

(筆者本人は香港SFCライセンスホルダーであり、上述の株式を保有しておりません。)

- コラム

- お知らせ

- Q and A

証券取引委員 (SFC:Securities and Futures Commission) の Type 4, 9 のライセンスを取得しているファイナンシャルアドバイザーです。

香港強制性公積金計劃管理局 (MPFA: Mandatory Provident Fund Schemes Authority) の正規取扱代理店です。

香港保険業監管局 (IA: Insurance Authority) に正式登録されているライセンス保有代理店です。