米国債利回り上昇で米国株頭打ちを触発か

- テンガードホールディングスリミテッド

![]()

![]()

![]()

スタッフコラム

米国債利回り上昇で米国株頭打ちを触発か

[2017年10月30日]

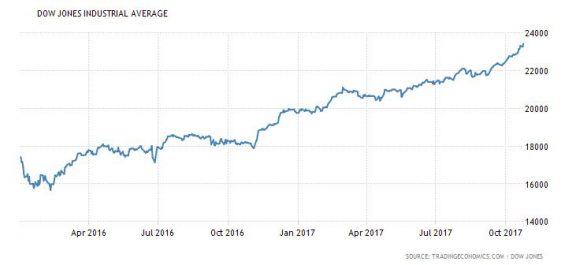

先だって、最新のノーベル経済学賞獲得者が米国株に潜むバブル崩壊の危機を警告した。彼は投資家が米国株に対し何故危機感を抱かないのか理解できないと語っている。この危機感が無いというコメントについて、筆者は理解しがたいところだ。なぜなら、一般的に投資家はみな理性的ではないからだ。投資市場において、投資家はきわめて容易く雰囲気の影響を受けるものであり、株式市場が強気相場である時、楽観的情緒が市場相場を主導し、株式市場に潜む危機は見落とされがちになる。対照的に、株式市場が弱気相場である時、悲観的雰囲気が市場を覆い、優良株を割安で買い入れるチャンスを逃してしまうことが多くなる。米国株は依然として強気相場であり、その上「緩やかな上げ相場」であるため、投資家に危機感が欠けていると表現されたとしても、不思議はないのだ。

世の中には、上昇する一方で決して下落しない株式市場など存在しないため、米国株の強気相場にもいつか終わりの日が来るわけだが、その日がいつ来るのかは知るよしもない。一般的に、株式市場は何の理由もなく強勢から弱勢へ転ずることはなく、最も弱気市場を誘発する要因となるのは、例えばアジア金融危機や金融津波などの経済危機だ。全世界を総合的に見ると、それぞれ主要な経済体系には今のところ経済危機は見られず、有力なマイナス要因を欠く中、米国株が短期内に弱気相場に踏み入る可能性は高くない。数年の長きに渡って上昇を続けてきたが、米国株の現在の価格がよしんばまだ危険水域に達していないとしても、評価額もまた確実に安くはない。評価額の制限を受けることで、米国株は終わりの見えない「緩やかな上げ相場」でしか進まない。

短期ではまだ経済危機は見られないものの、いくつか潜在的リスクを軽視することはできない。米FRBが10月にバランスシートの縮小を宣言した後に、米10年債が反発上昇しており、資金が債券市場から流出していることを反映している。短期的に言えば、債券市場から流出した資金は株式市場に収入していると見られ、米国株のパフォーマンスにとっては更に有利となる。だがしかし、長期的に言えば、債券利回りの上昇は借り入れコストを増加させ、企業の財務にとっては負荷が強まる。債券利回りの上昇が企業の利益を損わせてしまう時になれば、米国株が頭打ちとなる可能性が出てくるだろう。そのほかに、バランスシート縮小が債券市場の弱気相場突入を招く可能性があり、債券市場の大幅下落が、最終的に株式市場のパフォーマンスにとって足かせになってしまう恐れもあるだろう。

テンガード ファンドマネージメントディレクター パトリック・シャム

(筆者本人は香港SFCライセンスホルダーであり、上述の株式を保有しておりません。)

- コラム

- お知らせ

- Q and A

証券取引委員 (SFC:Securities and Futures Commission) の Type 4, 9 のライセンスを取得しているファイナンシャルアドバイザーです。

香港強制性公積金計劃管理局 (MPFA: Mandatory Provident Fund Schemes Authority) の正規取扱代理店です。

香港保険業監管局 (IA: Insurance Authority) に正式登録されているライセンス保有代理店です。