中国が加速すべきA株改革

- テンガードホールディングスリミテッド

![]()

![]()

![]()

スタッフコラム

中国が加速すべきA株改革

[2015年7月22日]

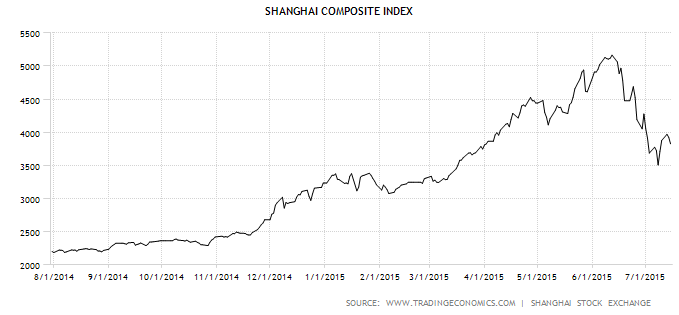

中国・香港の株式市場の「大地震」は過ぎ去り、すでに回復が見られる。中国本土がありったけの切り札を出して市場救済を行ったことに対して、さまざまな見解が出ており、経済後退の表れだとする声もあれば、必要なことであったとする声もある。いわゆる「非常事態に非常手段を使う」といった中央政府のやり方について、筆者は理解できると見るものの、長期的発展の観点からしてみれば、中国本土はA株の改革と、更なる監督管理機制の改善を急ぐべきであり、さもなくば、A株は今後も「大地震」が起こる可能性を残してしまうだろう。

中国政府が外部信用取引(場外配資)の規制を行った事に対し、A株暴落の責任をなすりつける者もいる。実際のところ、政府による信用取引規制はA株暴落を誘発した要因の中の一部にすぎず、遅々として経済好転の気配がみられないことや、A株が抱える未解決の長期的構造問題が急落の元凶となったのだ。株式市場が急上昇する中、中国本土経済は弱勢が続き、株式市場の経済と相反する動きが今回のバブル問題をもたらしているため、信用取引の規制は、あくまでバブルを突き刺すタイミングを早めただけと言えよう。

また、構造問題に目をやると、A株にエントリーする実に8割が個人投資家となっている。ここまで個人投資家が占める割合が高ければ、株式相場の変動は「群集行動」に左右されやすくなってしまう。「将棋倒し事件」を引き起こす可能性を低下させには、機関投資家の割合を高めることが非常に重要となる。近年、中国は積極的にA株の国際化を推進していることから、長期的には機関投資家の割合を高める後押しとなるであろう。しかし、最近政府による市場救済の手出しが続いていることで、A株に対する外資からの信頼度にダメージを与えてしまっている。

株式投資家の構造調整のほか、値幅制限や、現物の「デイトレード」が設けられていない点、取引停止銘柄制度なども要検討となっている。値幅制限を例にとると、とある銘柄aがストップ安となってしまった際、もともとこの銘柄aを売買しようとしていた投資家は、他のまだストップ安となっていない銘柄を売買せざるをえなくなり、最終的に売り圧力となって銘柄aから他の銘柄への拡散を招いてしまう。「エントリーし易く、退場し難い」といった現状で、A株が安定回復した後、中国政府がどのように退場してみせるのかが次の焦点となるだろう。

テンガード ファンドマネージメント ディレクター パトリック・シャム

(筆者本人は香港SFCライセンスホルダーであり、上述の株式を保有しておりません。)

- コラム

- お知らせ

- Q and A

証券取引委員 (SFC:Securities and Futures Commission) の Type 4, 9 のライセンスを取得しているファイナンシャルアドバイザーです。

香港強制性公積金計劃管理局 (MPFA: Mandatory Provident Fund Schemes Authority) の正規取扱代理店です。

香港保険業監管局 (IA: Insurance Authority) に正式登録されているライセンス保有代理店です。