アジアス及びスタンダードライフプラン 本年9月までの運用レビュー

- テンガードホールディングスリミテッド

![]()

![]()

![]()

スタッフコラム

アジアス及びスタンダードライフプラン 本年9月までの運用レビュー

[2014年10月14日]

最近では世界の経済や政治が投資運用にダメージを与える可能性を懸念する投資家が少なくありません。

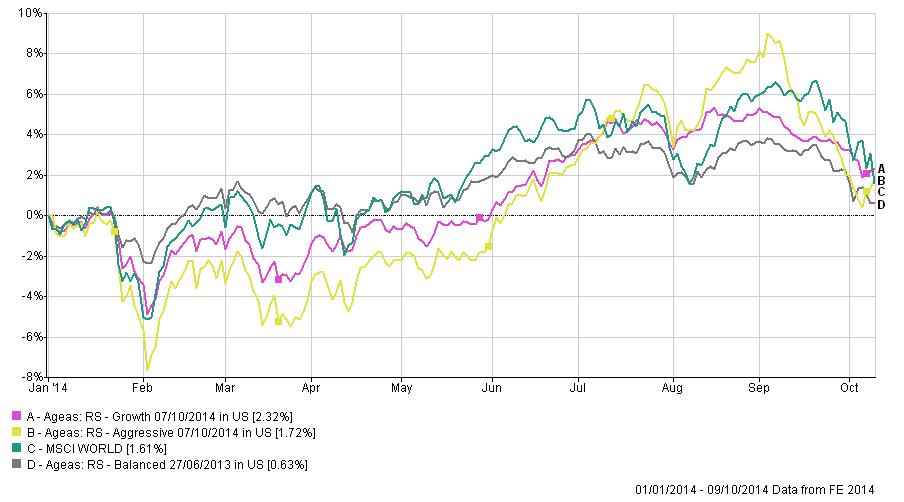

A-アジアス積立投資 グロース型 [2.32%]

B-アジアス積立投資 アグレッシブ型 [1.72%]

C-MSCIワールド(世界の主要株式指数)[1.61%]

D-アジアス積立投資 バランス型 [0.63%]

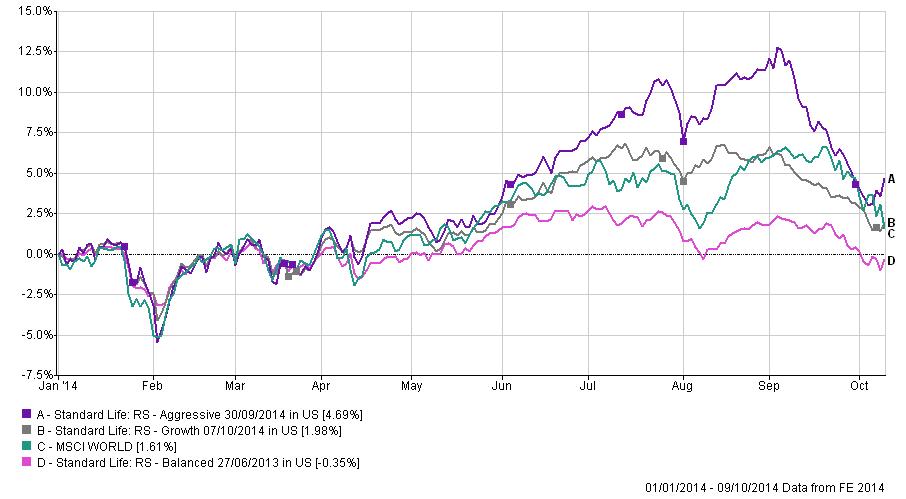

A-スタンダードライフ積立投資 アグレッシブ型 [4.69%]

B-スタンダードライフ積立投資 グロース型 [1.98%]

C-MSCIワールド(世界の主要株式指数)[1.61%]

D-スタンダードライフ積立投資 バランス型 [-0.35%]

これらのグラフは、世界の主要株式指数と、今年のAgeas及びStandardLifeプランの3種類のリスクタイプによる弊社のポートフォリオ運用成績です。

このグラフから、世界の株式市場は今年同期間の上昇幅が1.61%となっており、株式市場全体の上昇幅が非常に少ないことを表しています。

弊社運用の3つのリスクタイプの中では、アグレッシブ型のパフォーマンスが最も影響を受けており、Ageasは1.72%、StandardLifeは4.69%となっています。主な要因として、アグレッシブ型は投資先ファンドを高リスク高リターンと設定し、新興国市場を軸にしたファンドで構成されている為、変動率が比較的大きくなっています。特に大きなパフォーマンスの反落はいずれも9月に発生しており、主にゴールド関連ファンドや東南アジアの単一市場においての大幅な下落が影響しています。

では今後のトレンドはどう動くのか、この点に至りましては、私どもは依然として大きな自信を持っております。ここ最近のダメージを経たことで、株式市場は健全な調整ポジションとなりました。また世界の多くのエリアで低金利政策が継続するため、おのずと多くの資金が継続して株式市場に流入する見込みがあるのです。

積立にボーナスが加わると損失を大きくさせる可能性があるのか

多くのお客様(とりわけ積立開始から2年の方)も恐らくこのパーセンテージに損失を感じるのではないでしょうか。その要因のひとつとして、1年目のボーナスが初期口座において同じく費用支払いの対象となるからです:

ご契約者様が年500,000ドル積立を行い、ボーナス100%付与と仮定した場合、スタート時の口座価値は1,000,000ドルと表示されます。管理手数料が6.5%であるとすれば、リターン率がどうあれ、一年目の管理手数料として65,000ドルが引き落とされるため、結果的に管理手数料は一年目の積立総額500,000ドルの13%に相当します。

これは、もし一年目のファンドリターンが13%に達しない場合、口座残高が初期と比べ一定の損失を示すということです。

しかし、今年の世界の株価指数もわずか3%増となっており、13%以上のリターンを狙うポートフォリオの配置は実に難しくなっています。

これを補う方法は二つあり、第一に、ご契約者様にお積立を継続いただくことで、最終的に貯蓄口座への投資総額を初期口座よりも大きくし、管理手数料の割合をより少なくすることができます。そして第二には、まさに私どものポートフォリオ価値が更に上昇することで、積立開始初期の管理手数料を補うことです。

実際のところ、ボーナスの付与後に割高な管理手数料がかかる上にパフォーマンス不振であっても、真の投資元金が損なわれてしまっている可能性は多くありません。多くのご契約者様が、実際のお積立額を基準にせず、スタート時の口座価値と比較してしまう事が多々あります。

投資は長期的成功が要であり、短絡的な判断は禁物です!投資ペースの維持と戦略が最も重要。

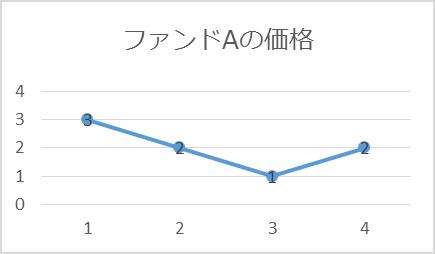

下記のファンド価格の変動をご覧ください。3ドルから1ドルへ下落後、2ドルへ回復した場合の投資リターンです:

|

ファンド価格 |

1年目 |

2年目 |

3年目 |

4年目 |

総投資 |

最終価格 $2の場合 |

|

$3 |

$2 |

$1 |

$2 |

|||

|

一括投資の場合 |

||||||

|

投資総額 |

$1200 |

$0 |

$0 |

$0 |

$1200 |

$800 (-33%) |

|

購入数 |

400 |

0 |

0 |

0 |

400 |

|

|

ファンド価格が$1に下がった際に積立投資を停止した場合 |

||||||

|

投資総額 |

$300 |

$300 |

$0 |

$0 |

$600 |

$500 (-17%) |

|

購入数 |

100 |

150 |

0 |

0 |

250 |

|

|

ファンド価格が下がっても積立投資を継続した場合 |

||||||

|

投資総額 |

$300 |

$300 |

$300 |

$300 |

$1,200 |

$1,400 +17% |

|

購入数 |

100 |

150 |

300 |

150 |

700 |

|

一括投資を行った場合、4年後はマイナス33%に。

ファンド価格が下がった際に投資を停止した場合、マイナス17%に。

ファンド価格が下がっても投資ペースを維持した場合、マイナスをカバーし、プラス17%に。

上記の例からもわかるように、投資家にとって、長期的な投資の成功、そして投資ペースの維持は必然と学び理解してきた事であります。ポートフォリオの価値が下降することも、上記の図と全く同様で、非常に正常な事と見ることが出来ます。もし上昇するばかりで一切下落しない市場が存在するのであれば、私どもの様な投資機関は存在価値が無いのです。弊社のポートフォリオにて投資運用中の皆様におかれましては、投資運用の上がり下がりに対する耐性について、どうぞ少しでも多くのご理解をいただけますと幸いでございます。

テンガード ホールディングス CEO

リッキー・ガン

- コラム

- お知らせ

- Q and A

証券取引委員 (SFC:Securities and Futures Commission) の Type 4, 9 のライセンスを取得しているファイナンシャルアドバイザーです。

香港強制性公積金計劃管理局 (MPFA: Mandatory Provident Fund Schemes Authority) の正規取扱代理店です。

香港保険業監管局 (IA: Insurance Authority) に正式登録されているライセンス保有代理店です。