日経平均の史上最高値更新をどう読み解くべきか

- テンガードホールディングスリミテッド

![]()

![]()

![]()

スタッフコラム

日経平均の史上最高値更新をどう読み解くべきか

[2026年7月3日]

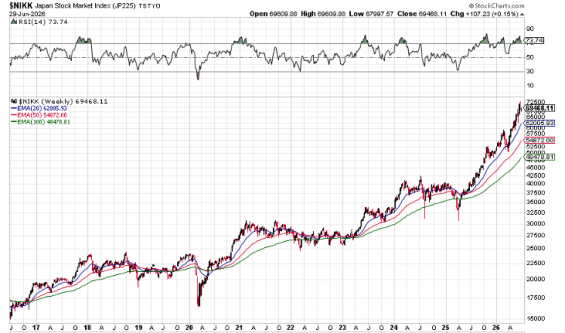

近年の日本株市場の値動きは、世界の投資家の注目を集めてきた。日経平均株価はここ数カ月、史上最高値を相次いで更新し、30年以上前のバブル経済期につけた高値を上回った。一方で、日本の実体経済は近年、力強さを欠き、むしろ停滞感すら漂っている。本来、株式市場は経済の先行指標とされる。しかし現在の日本では、「実体経済は低調、株式市場は活況」という対照的な状況が生じている。この現象を理解するには、表面的な経済指標だけでは不十分であり、資金の流れと市場心理の乖離に目を向ける必要がある。

とりわけ注目されるのは、日本銀行が長年続いたマイナス金利政策からの正常化を進め、段階的に政策金利を引き上げているにもかかわらず、株式市場への資金流入に目立った減速が見られない点である。通常であれば、金利上昇は企業の資金調達コストを押し上げる一方、預金などへの資金回帰を促す要因となる。しかし実際には、株式市場への投資熱は衰える兆しを見せていない。これは、現在の株高が国内経済のファンダメンタルズのみによって支えられているわけではなく、世界的なリスク回避資金や投機資金の流入にも後押しされていることを示唆している。世界の政治・経済情勢が不透明さを増すなか、日本株は相対的に割安な資産とみなされているほか、企業統治(コーポレートガバナンス)の改善も評価されている。さらに、海外の大手機関投資家による資金流入が市場心理を押し上げ、追随買いを誘発している。

一方、円相場は依然として近年の安値圏で推移している。輸出比率の高い大企業にとっては円安が追い風となり、海外収益を円換算した際の利益を押し上げる効果がある。しかし、日本国内で生活する一般消費者にとって状況は大きく異なる。円安は輸入エネルギーや食品価格の上昇を招き、物価高が家計を圧迫している。賃金は伸びつつあるものの、そのペースはインフレに追いつかず、実質的な購買力は低下している。「投資家が熱狂する一方、一般国民は生活苦に直面する」という対照的な構図は、資本市場と生活実感との間に大きな隔たりが生じていることを浮き彫りにしている。

この現象をより深く理解するには、日本経済が抱える構造的な課題を踏まえる必要がある。日本は長年にわたり、少子高齢化、労働力不足、長期デフレという問題に直面してきた。安倍政権下で進められた「アベノミクス」は、「三本の矢」による景気刺激策を掲げたものの、その成果には限界もあった。日本経済は依然として低成長が続き、企業は潤沢な現金を保有しながらも、大規模な設備投資や賃金引き上げには慎重な姿勢を維持している。その結果、個人消費は力強さを欠き、こうした環境下での株価急騰は、実体経済との乖離を一段と際立たせている。

しかしその一方で、この一見すると好調に見える市場の裏側には、構造的な矛盾も潜んでいる。円安は輸出企業の収益拡大には寄与する一方、一般家庭の購買力を着実に削り続けている。輸入品価格や生活コストは上昇を続ける一方、賃金の伸びは物価上昇に追いついていない。その結果、多くの家庭では生活負担が増し、「懸命に働いても生活が楽にならない」と感じる人も少なくない。所得格差の拡大や、資本市場と実体経済との乖離は、現在の日本社会が直面する重要な課題となっている。

歴史を振り返れば、市場の上昇が企業業績などのファンダメンタルズではなく、投資家心理や投機資金によって支えられている局面では、リスクが過小評価されやすい傾向がある。個人投資家や投機的な資金が一斉に流入すれば、市場の変動性は高まり、相場の流れが反転した際には連鎖的な調整につながる可能性もある。

総じて言えば、日経平均株価の上昇は、単純に日本経済の本格回復を意味するものではない。むしろ、複数の要因が絡み合った複雑な現象として捉えるべきだろう。経済を読み解く際には、株価や経済指標といった数字だけを見るのではなく、その背後にある社会への影響や潜在的なリスクまで視野に入れることが重要である。そうして初めて、現在の日本経済の実像を、より多面的かつ客観的に理解することができる。

- コラム

- お知らせ

- Q and A

証券取引委員 (SFC:Securities and Futures Commission) の Type 4, 9 のライセンスを取得しているファイナンシャルアドバイザーです。

香港強制性公積金計劃管理局 (MPFA: Mandatory Provident Fund Schemes Authority) の正規取扱代理店です。

香港保険業監管局 (IA: Insurance Authority) に正式登録されているライセンス保有代理店です。