アービトラージを狙い米企業がこぞってユーロ建て債を発行

- テンガードホールディングスリミテッド

![]()

![]()

![]()

スタッフコラム

アービトラージを狙い米企業がこぞってユーロ建て債を発行

[2015年3月17日]

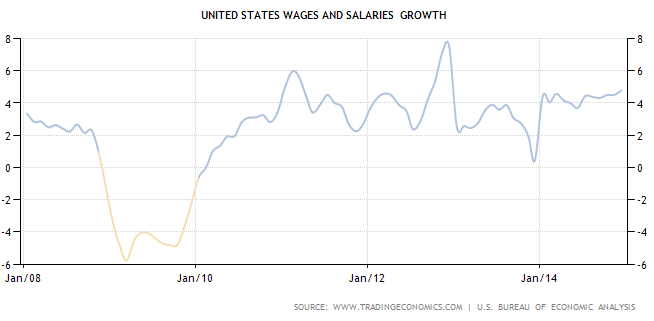

米国は2月の非農業部門雇用者数が前月比29.5万人増加、失業率は5.5%に下がり、好調な雇用データを受けてFRBが利下げを前倒しする可能性が懸念されている。雇用データは理想的と言えるが、FRBは依然として国内外の情況を見て利上げ時期を決定するとしている。イエレン氏は以前に公聴会の証言で、米国の賃金の上昇幅が依然として低水準であるとし、雇用データ以外の数字も加味する事を表していることから、賃金の増加幅もFRBの利上げ決定を左右することになろう。

過去数年、米雇用市場には継続して改善が見られるものの、賃金アップが伴っておらず、以前とは情況が異なっていると言える。中間所得層と比較して、低所得層および高所得層の人々は職をみつけやすく、賃金上昇の鈍化は中間所得層の雇用難にある程度関係しているだろう。賃金インフレに上昇圧力がまだ見られない以上、FRBはしばらく利上げ時機を様子見し、経済成長がさらに堅固となった際に再検討すると見られる。

内部要因と比較して、外部要因はさらに複雑だ。ECB(欧州中央銀行)は3月9日から毎日600億ユーロの債券を買取り、19カ月継続するとしている。量的緩和推進の目的は低金利圧力およびデフレ脅威からの脱却であるため、もし19カ月内にインフレがECBの目標に到しなかった場合、ECBが量的緩和策を延長する可能性が極めて高い。中欧日などの中央銀行による継続的な「放水(金融緩和)」に直面し、米国が周囲の状況を無視して利上げに踏み切ることは不可能であろう。

ユーロ下落が多くの企業のユーロ建て債発行を後押ししており、その中には投資の神バフェットのバークシャー・ハサウェイ、コカコーラなどが含まれる。米国企業がこぞってユーロ建て債を発行するのは、ユーロの先行きが弱く、ユーロ安がもたらすメリットを享受できるとへの期待感を物語っている。米国での債券発行と比較して、企業にとって現在ユーロ建て債発行による借り入れコストは非常に低いため、この両エリアの利息差が企業にアービトラージ(裁定取引)の機会を提供している。例えば、企業がユーロ建て債の発行で集めた資金で米10年国債に投資でき、これでもう企業に1%ほどの利益をもたらすことができるのだ。ユーロ下落が続けば、より多くの企業が欧州での資金調達を行うと予想される。

テンガード ファンドマネージメント ディレクター パトリック・シャム

(筆者本人は香港SFCライセンスホルダーであり、上述の株式を保有しておりません。)

- コラム

- お知らせ

- Q and A

証券取引委員 (SFC:Securities and Futures Commission) の Type 4, 9 のライセンスを取得しているファイナンシャルアドバイザーです。

香港強制性公積金計劃管理局 (MPFA: Mandatory Provident Fund Schemes Authority) の正規取扱代理店です。

香港保険業監管局 (IA: Insurance Authority) に正式登録されているライセンス保有代理店です。